Por: Mtro. Genaro De Jesús Portales Rodríguez, Profesor y coordinador del PAP Cedecom Internacional

ITESO, Universidad Jesuita de Guadalajara

Escuela de Negocios

Por: Mtro. Genaro De Jesús Portales Rodríguez, Profesor y coordinador del PAP Cedecom Internacional

Nuevamente he realizado el estudio sobre la Percepción del Estado de la Logística en Guadalajara y su Zona Metropolitana, proyecto que empezó en 2007 (esta es la octava versión de la investigación). También me he apoyado en mis alumnos de licenciatura, en esta ocasión de los grupos EAM0095D y EAM0095F de Logística Internacional del Instituto Tecnológico y de Estudios Superiores de Occidente – ITESO (en el cual hay alumnos de Comercio y Negocios Globales, y de Administración de Empresas y Emprendimiento). La finalidad de este estudio es servir de marco de comparación (benchmark) para otras empresas. En esta ocasión agradezco especialmente la ayuda de la alumna Fátima Aidé Garibay Gómez quien me ayudó a capturar y compilar la información.

El objetivo general de los estudios ha sido: “Conocer la percepción de una muestra de empresas, de Guadalajara y su Zona Metropolitana, en relación con su percepción del estado actual de la logística”.

Los Objetivos Específicos han sido conocer:

- El perfil profesional de los encargados de la logística en las empresas.

- El grado de satisfacción de las empresas contratantes, respecto a los servicios ofrecidos por sus proveedores.

- El porcentaje de entregas a tiempo, tanto en importación como en exportación.

- El grado de adecuación de la infraestructura para el volumen de operaciones de las empresas.

- El grado de satisfacción de las empresas respecto a los servicios recibidos por las aduanas.

- Las propuestas para mejorar tanto la infraestructura logística como los servicios de las aduanas.

- Las competencias que las empresas piensan que las Universidades deben desarrollar en los futuros profesionales interesados en laborar en el área de logística.

Para recabar la información se utilizó el método cuantitativo basado en encuestas semi-estructuradas no disfrazadas, aplicadas a los encargados de área de 20 empresas de diversos sectores y giros que importan, exportan o ambas (contra 48 empresas en la versión 2017). Merece la pena mencionar que, para que la muestra fuese estadísticamente representativa, el número de entrevistas tendría que abarcar más de 300 empresas, sin embargo, pienso que los resultados pueden ser de utilidad como medida de comparación.

También hay que mencionar, que se tomaron en cuenta dos restricciones para la selección de los candidatos a entrevista:

1.- Se tenía que tratar de empresas importadoras, exportadoras o ambas.

2.- Las empresas tenían que estar ubicadas en Guadalajara o su Zona Metropolitana.

El 100% de las compañías cumplió con los parámetros establecidos, por lo que la muestra, aunque más pequeña, puede ser válida para realizar el estudio.

Para la realización de esta investigación se decidió encuestar empresas pertenecientes a industrias tan variadas como fuese posible. Esto para evitar que los resultados pudiesen estar polarizados debido al predominio de cierta industria (por ejemplo, empresas de las industrias electrónica o automotriz con programas de fomento y certificadas en cuanto a la liberación de aduana). Este año hubo tres categorías de empresas: comercializadoras (65%), manufactureras (30%) o ambas (5%).

El 60% de las personas que respondieron a la entrevista este año fueron varones y el 40% fueron mujeres (63% vs 37% en 2017).

Además del género de los encargados de las áreas se preguntó por el rango de edades de éstos:

En el estudio de este año se observa que las edades de las personas que encabezan las áreas de cadena de suministro, logística, tráfico, etc., se ha desplazado ligeramente hacia personas más jóvenes, aunque esto podría deberse al tamaño de ambas muestras. Dado que no se encuesta año con año exactamente a las mismas empresas, es difícil sacar conclusiones al respecto excepto quizás, que la experiencia de las personas sigue siendo importante.

El 85% de los entrevistados cuenta con estudios de licenciatura (87.50% en 2017), pero sólo el 15% cuenta con estudios de maestría (25% en 2017). Ninguna de las personas que tiene maestría la tiene en Cadena de Suministro o en Logística.

El 35% de los encargados de área cursaron comercio o negocios internacionales a nivel licenciatura (39.58% en 2017), el 25% realizó estudios Administración de Empresas (10.48% en 2017) y el 10% en Mercadotecnia (esta carrera no apareció entre las tres principales en el estudio anterior).

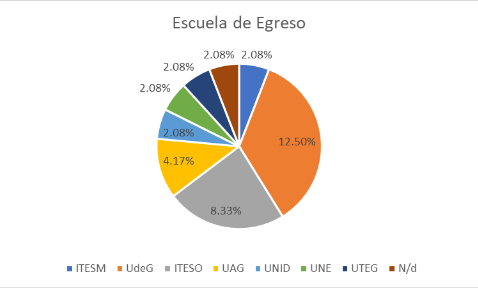

Dado que este es un estudio realizado para Guadalajara y su Zona Metropolitana, resulta importante conocer la institución de egreso de los encargados de área:

El 60% de las personas que respondió a la encuesta se considera de alto nivel (dueños, socios, directores o gerentes), es decir, personas que tienen la responsabilidad de la toma de decisiones en sus organizaciones (52.08% en 2017).

Otro factor que se evaluó fue la experiencia de los encargados del área de logística, administración de la cadena de suministro, tráfico, materiales, o como quiera que se llamase dentro de cada empresa en particular. En aquellas empresas que no contaban “formalmente” con un departamento encargado de las actividades relacionadas con la logística, se preguntó por la persona responsable por las importaciones y exportaciones. El resultado obtenido fue el siguiente:

El tiempo promedio en el puesto de 19 de las personas que respondieron fue de 6 años (mucho menor que los 14.95 años del 2017, pero al entrevistar empresas diferentes cada año, es difícil sacar conclusiones al respecto). Dado que una persona solo tenía un mes y medio en el puesto no se contabilizó su respuesta.

El 65% de las empresas cuentan con hasta 10 empleados en el área (54.17% en 2017), el 25% de 11 a 25 (10.42% en 2017) y el 10% más de 25 (31.25% en 2017). El 35% de las empresas dijo tener personal ajeno a la empresa haciendo labores en el departamento (25% en 2017). Esta figura no necesariamente representa la subcontratación que se ha tratado de eliminar durante la presente administración, sino que puede tratarse de becarios, interships o in-plants de proveedores.

Por cuestiones de confidencialidad/seguridad se tomó la decisión de no preguntar por el tipo de producto manejado ni por el valor de este, pero se consideró de interés conocer el número de embarques que las empresas manejan como promedio mensual:

En 2017 el 54% de las empresas tenía más de 20 embarques.

El 30% de las empresas afirmó que el número de embarques ha disminuido (27.08% en 2017), promediando un 32.92% la disminución (33.18% en 2017). En este mismo sentido, se preguntó a las empresas si había disminuido su personal en este entorno económico complejo, 20% respondió afirmativamente (14.58% en 2017).

En relación con el porcentaje de empresas que dijeron utilizar determinado tipo de transporte, tenemos lo siguiente:

Este 2017 se pidió a los encuestados que clasificaran del 1 al 5 los transportes utilizados en donde el 1 es el más utilizado y el 5 el menos utilizado. Con las respuestas podemos construir la tabla siguiente para el transporte más utilizado:

Nota: este cálculo se basa en la mención del transporte como medio más utilizado por la empresa.

Este resultado es lógico considerando que Estados Unidos sigue siendo nuestro principal socio comercial y que las empresas buscan controlar los costos tanto como sea posible.

En función de los transportes que las empresas utilizan para apoyar sus operaciones de logística y administración de la cadena de suministro, se solicitó a los encuestados que evaluaran del 1 al 5 el grado de satisfacción con seis variables: tiempo de tránsito, seguridad de la carga, manejo de la carga, costo del servicio, visibilidad de los embarques y atención al cliente. Para esta respuesta la valoración fue 1 para muy satisfecho y 5 para muy insatisfecho. Los resultados de cada atributo se muestran a continuación:

Como puede observarse, en este 2022 el transporte aéreo resulta el mejor evaluado en tres categorías tiempo de tránsito, seguridad y visibilidad de la carga, ferroviario en manejo de carga y costo del servicio, y autotransporte en atención al cliente.

Hay resultados mixtos en 2022 con relación al 2017 ya que, en algunos rubros las evaluaciones mejoraron, mientras que en otras empeoraron, pero es la primera vez que ferroviario obtiene tan buenas evaluaciones.

En un estudio de este tipo, además del valor promedio de las menciones, es interesante evaluar el número de menciones que cada categoría tuvo para poder cuantificar el porcentaje de empresas que están satisfechas o insatisfechas con las diversas categorías de servicio.

Transporte aéreo superó el 80% en la categoría “muy satisfecho”, mejorando su evaluación del 2017, sin embargo, este rubro sigue siendo una importante área de oportunidad para las empresas proveedoras de servicio. Hay resultados mixtos, es decir, algunos transportes mejoraron, pero otros empeoraron. En términos generales aumentó la evaluación “muy insatisfecho” en donde ferroviario mostró una importante mejoría.

Nuevamente el transporte aéreo logró más del 80% en la categoría “muy satisfecho”, mejorando la puntuación del 2017, pero curiosamente fue el que tuvo la peor evaluación en “muy insatisfecho”. La caída más importante en la evaluación “muy satisfecho” corresponde a autotransporte que, curiosamente tuvo la mejor recuperación en “muy insatisfecho”.

La calificación más alta, en la categoría de “muy satisfecho”, fue la de autotransporte, pero no llegó al 40%, aunque mejoró con respecto al 2017. Los resultados en “muy satisfecho” fueron mixtos mejorando marítimo y autotransporte y empeorando el resto. Hubo un aumento general en la calificación “muy insatisfecho”.

Aumentó el porcentaje de respuestas “muy satisfecho”, ubicándose exactamente en 50% para marítimo. El porcentaje de “muy insatisfecho” para aéreo aumentó casi 10 puntos en relación con 2017. En general tanto las categorías “muy satisfecho” como “muy insatisfecho” mejoraron en relación con el estudio anterior.

Transporte aéreo tuvo más de 50% de evaluación en “muy satisfecho” en la cual autotransporte y marítimo también mejoraron. Hubo una importante mejoría en la evaluación “muy insatisfecho” para todas las modalidades de transporte.

En atención al cliente, ferroviario fue el mejor evaluado si bien fueron pocos quienes lo utilizan. Con la excepción de multimodal, todos los transportes mejoraron en “muy satisfecho”. Absolutamente todos mejoraron en la categoría “muy insatisfecho” en donde este año no hubo una sola mención.

También se les pidió a las empresas que evaluaran el porcentaje de entregas a tiempo para cada medio de transporte, aunque no todas lo hicieron y expresamente solo una empresa respondió para exportación vía ferroviaria. Merece la pena mencionar que el transporte mejor evaluado fue autotransporte con una calificación menor a 90%. Aquí sigue habiendo un área de oportunidad para los proveedores de servicio.

Podemos afirmar que ha habido una ligera caída ya que el valor promedio para todos los tipos de transporte anda en 74.35% contra 85.64% del 2017. Las empresas reportaron caída en todos los tráficos excepto autotransporte.

En el caso de exportación el transporte mejor evaluado también fue autotransporte con el 85.70% de entregas a tiempo y el valor promedio fue de 69.44% (peor que el 87.66% del 2017), pero siendo México un país eminentemente exportador, se concluye que hay una gran área de oportunidad para un país que es tan dependiente del comercio exterior como lo es el nuestro y especialmente por nuestra relación con Estados Unidos destino de la gran mayoría de los envíos. Todos los transportes reportaron peores números que en 2017.

Con base en la respuesta anterior, se les solicitó a los encuestados evaluar la infraestructura con la que cuenta cada tipo de transporte, calificándola como adecuada o inadecuada. Las respuestas son las siguientes:

Hubo resultados mixtos en cuanto a las evaluaciones con respecto al 2017, aunque se mantuvo que aéreo fue mejor evaluado y ferroviario el peor. Llama mucho la atención la caída tan pronunciada que tiene la evaluación del autotransporte; desgraciadamente no se hizo una pregunta que permita distinguir si lo que origina está calificación es el estado de la infraestructura, el costo de las carreteras o el incremento de la inseguridad.

En el estudio no quisimos limitarnos a preguntarle a las empresas si la infraestructura es adecuada o no, sino que nos interesaba conocer la razón que fundamenta tal opinión. Para ello hicimos dos preguntas concretas:

1.- En su opinión y en función de los medios de transporte que su empresa utiliza, ¿cuál es el medio de transporte más desarrollado en México y por qué?

2.- En su opinión y en función de los medios de transporte que su empresa utiliza, ¿cuál es el medio de transporte menos desarrollado en México y por qué?

Autotransporte tuvo la mayor cantidad de menciones como el medio de transporte más desarrollado con el 40% (61.29% en 2017). Las razones que se expresaron fueron su cobertura y que se ha hecho inversión en infraestructura. Por su parte, ferroviario obtuvo el 50% (51.06% en 2017) de las menciones como el transporte que tiene la peor infraestructura mencionándolo textualmente junto con que se utiliza poco, que es lento y que faltan rutas.

Merece la pena mencionar que muchas de las personas que hicieron comentarios respecto al transporte ferroviario en realidad no lo utilizan (solo 2 empresas entre las 20 empresas lo hacen). Al parecer su opinión se basa únicamente en su percepción de lo que este tipo de transporte es y ofrece, o bien de lo que han escuchado de boca de otros. En un ánimo de tratar de ser objetivo y propositivo, esta situación sigue siendo culpa de los ferrocarriles al no haber dado a conocer lo que han hecho desde que se les otorgaron las concesiones por parte del gobierno federal, por ejemplo, hay muchas personas que afirman que “no se han hecho inversiones”. Como profesor-investigador creo que sería conveniente que gente perteneciente a los ferrocarriles se acercara a Cámaras, Asociaciones e Instituciones Educativas para hablar un poco de lo mucho que han hecho y de lo tienen proyectado hacer, para cambiar un poco la percepción de los usuarios potenciales al hacerles accesible información actualizada.

Una vez que preguntamos tanto por el transporte más desarrollado como por el menos, se le pidieron a los entrevistados algunas propuestas concretas de qué se puede hacer para mejorar la infraestructura que apoya a la logística. Los entrevistados dieron 22 ideas. De éstas, 59.09% del total tuvieron que ver con la inversión para la creación, ampliación, mejoramiento, mantenimiento, etc., de la infraestructura (54.16% en 2017), 26.08% se relacionaron con la mejora de la seguridad en el país (18.75% en 2017) y 13.04% con la mejora en los servicios y la agilización de los procesos (20.83% en 2017 en donde se mezcló con cuestiones relacionadas con facilitación y cambios en la normatividad del gobierno).

Se hicieron dos preguntas relacionadas con la sustentabilidad:

- “¿Su empresa está involucrada en cualesquiera forma en los temas de sustentabilidad o de logística inversa?” El 45% de las empresas respondió afirmativamente (contra el 47.92% en 2017), dando como ejemplos de acciones concretas el reciclaje de materiales, la responsabilidad social y el aprovechamiento del agua.

- “¿Cómo empresa se han relacionado en cualesquiera forma con el tema de huella de carbono?”. Únicamente el 25% del total respondió que sí (29.17% en 2017).

Esto nos dice que nuestro país tiene mucho camino que recorrer en un tema que, cada día, adquiere mayor importancia a nivel internacional y que, potencialmente podría poner en riesgo nuestra capacidad de hacer negocios, ante la amenaza de algunos países altamente desarrollados de imponer impuestos en relación con la contaminación que la empresa productora de los bienes genere. En el caso del comercio internacional estos impuestos podrían hacerse efectivos en la forma de aranceles de importación cuya finalidad será fondear proyectos de investigación o desarrollo de nuevas tecnologías más limpias.

La siguiente serie de preguntas de la entrevista tenía que ver con las aduanas que utilizan las empresas que hacen operaciones de comercio internacional y el grado de satisfacción que encuentran en éstas.

Para empezar se les preguntó a las empresas cuales eran las tres principales aduanas que utilizan en función del volumen de operaciones realizadas, pidiéndoles al mismo tiempo, que evaluaran la rapidez, el costo, el horario de trabajo, la atención al cliente y la solución de problemas, en una escala que iba de 1 o muy satisfecho a 5 o muy insatisfecho.

Hubo 53 menciones de diferentes aduanas (cada empresa podía citar hasta tres). Los resultados obtenidos para las aduanas que recibieron más de 10 menciones fueron:

Si realizamos un comparativo de los grados de satisfacción promedio de los últimos dos estudios, tenemos lo siguiente:

Puede observarse que los resultados más o menos se mantuvieron ya que hay dos rubros en que mejoró la evaluación y dos en los que empeoró. Si bien es cierto que las evaluación están más cercanas a 1 que al valor medio 3 (exactamente entre muy satisfecho y muy insatisfecho), se puede concluir que hay grandes áreas de oportunidad para los prestadores de servicios y el gobierno ya que, en conjunto se debe dar el marco normativo y la filosofía de calidad en el servicio que permita mejorar los procesos en las aduanas, aumentando así la satisfacción de los usuarios y la competitividad de las empresas y del país.

También se cuestionó a los encuestados respecto a los principales problemas que enfrentan en la aduana durante el proceso de despacho de importación o exportación y con afán de ser propositivos, también qué sugerirían para corregirlos o mejorarlos. Los resultados se muestran a continuación:

Se les pidió a los encuestados que evaluaran la logística en Guadalajara y su Zona Metropolitana. El 60% considera que la logística es buena (30% en 2017), en tanto que el 30% la considera regular (45.83% en 2017). Sólo el 10% la evaluó como mala (6.25% en 2017).

Las últimas preguntas que se hicieron a los encuestados fueron en relación con una habilidad, una actitud y un valor que, en su opinión deberían tener los recién y futuros egresados de las licenciaturas y que se quieran integrar en áreas de tráfico, logística, manejo de materiales, cadena de suministro, etc. Merece la pena mencionar que las personas confunden los tres conceptos, por lo que fue necesario realizar una “depuración” a partir de las respuestas recibidas.

Es impactante el resultado de este reactivo. Por primera vez la responsabilidad aparece con el mayor porcentaje, pero las empresas la han desplazado de la categoría de actitudes a la de valores. Es la primera vez que honestidad/honradez no aparece en el primer lugar. En mi opinión tanto los padres de familia como las instituciones de educación a todos los niveles estamos recibiendo un llamado de atención por parte de las empresas.

En suma, luego de procesar toda la información de la encuesta puedo afirmar que sigue habiendo una gran área de oportunidad en materia de logística. Los empresarios están demandando una serie de habilidades, actitudes y valores en los futuros profesionales de la materia, lo que obligará a las instituciones educativas a revisar y mejorar sus programas de estudio y a los organismos de gobierno relacionados con la promoción del comercio exterior del estado a incorporar conocimientos de esta área en los planes de capacitación, especialmente de los micro, pequeños y medianos empresarios.

Cualquier error u omisión es responsabilidad única y exclusivamente del autor.